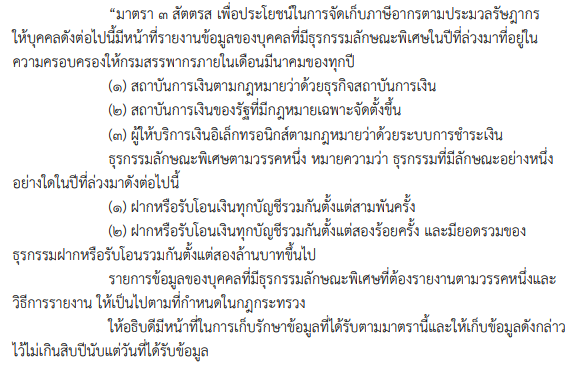

มีผลแล้วพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากรเพื่อรองรับระบบภาษีและเอกสารธุรกรรมอิเล็กทรอนิกส์ ที่สถาบันการเงินต้องส่งข้อมูลธุรกรรมลักษณะเฉพาะให้กับกรรมสรรพากร

- เงินเข้า 3,000 ครั้งขึ้นไป

- เงินเข้า 400 ครั้ง และยอดรวม 2 ล้านบาทขึ้นไป

กฎหมายประกาศ 21 มี.ค. 62

ส่งข้อมูล 31 มี.ค. 63

ธุรกรรมลักษณะเฉพาะ

ผู้ที่ทำการส่งข้อมูล

- ธนาคาร

- สถาบันการเงิน

- Payment Gateway

ข้อมูลที่ถูกส่ง จะส่งเป็นรายปี ภายในเดือนมีนาคมของทุกปี (เริ่ม มีนาคม 2563 โดยใช้ข้อมูลของปี 2562)

หลักเกณฑ์การส่งข้อมูล

- เงินเข้า (ฝาก/รับโอนเงิน) 3,000 ครั้งขึ้นไป

- เงินเข้า 400 ครั้ง และยอดเงินรวมกันตั้งแต่ 2 ล้านบาทขึ้นไป

- ทุกบัญชีของ 1 ธนาคาร (แยกข้อมูลตามธนาคาร)

- ไม่ใช่ทุกบัญชี ทุกธนาคารรวมกัน

- บัญชีที่เปิดเป็นชื่อร่วมกัน จะถูกนำมารวมด้วย

- เงินเข้ารวมถึง ดอกเบี้ย เงินปันผล การโอนเงินระหว่างบัญชี

ยอดเงินทั้งหมด ไม่ได้หมายความว่า เป็นรายได้ทั้งหมดของปีนั้น แล้วจะต้องนำไปคำนวนในการ

เสียภาษี

กรมสรรพากร จะนำข้อมูลไปประมวลผลรวมกันกับภาษีเงินได้ ที่มีการยื่นเป็นปกติ ดังนั้นทางที่ดีควรแยกบัญชีส่วนตัวกับบัญชีธุรกิจ

เมื่อต้นปี 2559 มีข่าวที่สร้างความฮือฮาให้กับแวดวง SMEs ของเราคือ การที่ภาครัฐขอให้ SMEs จัดทำบัญชีชุดเดียว และต้องเข้าระบบให้ถูกต้อง ฟังแล้วเหมือนจะโหดร้ายกับหลาย ๆ SMEs ที่ไม่เคยเน้นเรื่องภาษีเลย ไม่รู้ว่า เราจะได้ประโยชน์อะไรกับมาตรการบัญชีชุดเดียวที่รัฐบาลชงออกมา ของแถมตอนนี้ที่เราจะได้รับจากภาครัฐง่ายๆเลยคือ โปรแกรมบัญชีที่ทางรัฐจัดให้แบบฟรี ๆ เพื่อทำให้ธุรกิจของเรามีการจัดทำบัญชีสะดวกขึ้นและมาตรฐานเดียวกัน คือ เราจะรู้ว่า กำไรขาดทุน เท่าไหร่ ฐานะการเงินของบริษัทเป็นอย่างไรสำหรับในธุรกิจที่เราทำอยู่ เพราะ SMEs ของเราตอนนี้ส่วนใหญ่ไม่ได้รับรู้กำไรขาดทุนที่แท้จริงเป็นเท่าไหร่ หรือฐานะทางการเงินจริงๆ เป็นอย่างไร จะมีแค่เหลือเงินเท่าไหร่ การไปขอเงินกู้จากธนาคารก็ทำได้ยากเพราะบางบริษัทไม่มีระบบบัญชีสนับสนุน ซึ่งหากเรามีอย่างน้อย ๆ ตอนนี้คือระบบบัญชีที่รัฐบาลออกมาให้โหลดฟรี ๆ มา คิดดูแล้วกันว่าธุรกิจเราจะไปไกลแค่ไหน เพราะเหตุผลง่าย ๆแค่นี้ จึงมีมาตรการบัญชีชุดเดียวขึ้นมาช่วยเหลือชาว SMEs ที่มีอีกหลายร้อยรายกำลังจะจมน้ำตายเพราะไม่มีระบบบัญชีไว้คอยช่วยเหลือกิจการ

“กรมสรรพากรมีนโยบายเสริมสร้างศักยภาพผู้ประกอบการ SMEs ให้เดินหน้าด้วยความเข้มแข็งอย่างเป็นระบบครบวงจร สนับสนุนนโยบายภาครัฐที่ต้องการส่งเสริมให้ SMEs จัดทำบัญชีชุดเดียว จึงได้จัดทำโปรแกรมบัญชีอย่างง่ายสำหรับผู้ประกอบการ SMEs เพื่อช่วยให้ผู้ประกอบการที่ไม่มีพื้นฐานด้านบัญชี สามารถจัดทำบัญชีได้ด้วยตนเอง อย่างถูกต้องตามมาตรฐานบัญชีและกฎหมายภาษี”

เราอาจจะตั้งข้อสังเกตว่า “ทำตามมาตรการบัญชีชุดเดียวแล้วได้อะไร” ซึ่งประโยชน์ของการขึ้นทะเบียนตาม พรก.มาตรการบัญชีเล่มเดียวนี้ ประโยชน์เต็ม ๆที่เราจะได้รับการคือ การยกเว้นการตรวจสอบภาษีอากรย้อนหลัง ทันที เพราะกรมสรรพากรมีนโยบายที่จะเดินหน้าไปพร้อมกับผู้ประกอบการ SMEs มาตรการนี้จะเข้ามาช่วยทำความสะอาดบัญชีให้ถูกต้องและโปร่งใส เท่ากับว่าเป็นการล้างบัญชีเก่า แล้วเริ่มต้นใหม่ๆพร้อมๆกันในรอบบัญชี ปี 2559 แต่ทั้งนี้ในกรณีที่ผู้ประกอบการใดอยู่ระหว่างถูกการตรวจสอบภาษีอากร กรณีเป็นผู้ออกใบกำกับภาษีปลอมหลีกเลี่ยงภาษีอากรหรืออยู่ในระหว่างการดำเนินคดีก่อนวันที่ 1 มกราคม 2559 ผู้ประกอบการรายนั้นก็ยังคงสามารถจดแจ้งการใช้บัญชีเล่มเดียวต่อกรมสรรพากรได้ โดยกรมสรรพากรจะดำเนินการเฉพาะกรณีนั้นๆ ต่อไปจนกว่าจะแล้วเสร็จ แต่จะไม่มีการตรวจสอบในเรื่องอื่นเพิ่มเติมนับตั้งแต่มาขึ้นทะเบียน นี่คือประโยชน์ที่แท้จริงของมาตรการบัญชีชุดเดียวที่ ผู้ประกอบการ SMEs อย่างเราจะได้รับ ประโยชน์ต่อมาคือการได้รับการยกเว้นภาษี ถึง 2 รอบบัญชีเลยทีเดียวนับว่าคุ้มมากกับการที่เรารีบมาดำเนินการ ภาษีที่ได้รับการยกเว้นจะได้ในรอบบัญชี ปี 2559 และได้รับการยกเว้นและลดหย่อนการเสียภาษีในปี 2560 ตามเงื่อนไขที่กรมสรรพากรกำหนด ผู้ประกอบการธุรกิจSMEs ยังสามารถนำเงินส่วนนี้ไปพัฒนาเพิ่มศักยภาพในการผลิต และขยายกิจการได้อีกด้วย

สิทธิประโยชน์ข้างต้นอาจมองในแง่ของผู้ประกอบการเพียงอย่างเดียว แต่จริงๆ แล้วการทำบัญชีชุดเดียวนั้นสำคัญอย่างมากกับธุรกิจ SMEs

- การมีบัญชีชุดเดียวไม่ต้องคอยปกปิด รายการใดๆให้เป็นที่เคลือบแคลง เราสามารถตรวจสอบตัวเองได้ทันที สามารถทราบถึงฐานะการเงินและผลการดำเนินงานที่แท้จริงเข้าใจง่ายได้ประโยชน์เต็มๆ ที่สำคัญเป็นการสร้างความน่าเชื่อถือในการทำธุรกรรมการเงินให้กับกิจการด้วย

- เมื่อภาครัฐมองเห็นภาพเศรษฐกิจที่แท้จริงและชัดเจน ภาครัฐสามารถให้ความช่วยเหลือกับผู้ประกอบการ ได้ตรงจุดและตรงต่อความต้องการของผู้ประกอบการ

- ยังสอดรับกับนโยบายของรัฐบาลในการนำระบบ e-payment มาใช้ ส่งผลให้การทำธุรกรรมและการบริหารเงินของผู้ประกอบการเป็นไปอย่างรวดเร็ว คล่องตัว และเกิดประสิทธิภาพ อันจะส่งผลสำเร็จต่อการพัฒนาเศรษฐกิจของประเทศในภาพรวม นอกจากนี้ตัวผู้ประกอบการเองเมื่อได้เห็นภาพแท้จริงของกิจการ ก็สามารถเอาข้อมูลตรงนี้ ใช้เป็นเครื่องมือในการวิเคราะห์และวางแผนการดำเนินธุรกิจ หาจุดแข็งเพื่อต่อยอดและหาจุดอ่อนเพื่อพัฒนาแก้ไข ทำให้ธุรกิจเดินหน้าได้อย่างมีประสิทธิภาพ

- สุดท้ายนโยบายของกระทรวงการคลังและธนาคารแห่งประเทศไทย จะสั่งการให้สถาบันการเงินและธนาคารพานิชย์ ใช้บัญชีและงบการเงินที่ผู้ประกอบการแสดงต่อกรมสรรพากรในการยื่นเสียภาษีเงินได้ มาเป็นหลักฐานในการทำธุรกรรมทางการเงินและขออนุมัติสินเชื่อกับสถาบันการเงินตั้งแต่วันที่ 1 มกราคม 2562 เป็นต้นไป

ประโยชน์ที่แท้จริงของมาตรการบัญชีชุดเดียวมุมมองที่ SMEs มองอาจจะต่างจากหลายฝ่ายมองนอกจากสิทธิประโยชน์ทางภาษี แล้วยังมีอีกหลายประโยชน์ทั้งทางตรงและทางอ้อม เราไม่ทำวันนี้พรุ่งนี้ก็ต้องทำอยู่ดี หากไม่ทำตรวจพบก็มีโทษหนัก หากทำเราได้รับประโยชน์ฝ่ายเดียวถือว่าการบัญชีชุดเดียว เป็นผลประโยชน์ ของ SMEs อย่างแท้จริง

]]>- อย่าทำการวางระบบบัญชีหรือปรับปรุงตามแฟชั่นหรือตามอย่างผู้อื่น โดยไม่มีความมุ่งมั่นและตั้งใจจริง เนื่องจากการวางระบบจะต้องมีความครบถ้วนถูกต้องของรายการที่เกิดขึ้น การกระทำการใดๆ ที่เป็นการหลีกเลี่ยงการบันทึกรายการบัญชีด้วยวัตถุประสงค์ใดๆ ก็ตามเป็นการเสี่ยงต่อความสูญเปล่าทั้ง ความพยายาม ความตั้งใจ เวลา และทรัพย์สินเงินทอง เนื่องจากจะได้ข้อมูลที่ไม่ตรงกับความเป็นจริงเพื่อใช้ในการบริหารงาน

- การวางระบบบัญชีที่ดีนั้นจะต้องมีการสอดคล้องไปกับธรรมชาติของการทำงาน และการดำเนินธุรกิจที่เป็นจริง ระบบต่างๆ ที่มีการสร้างขึ้นมาจะต้องไม่เป็นการขัดขวางต่อการดำเนินงาน ไม่ทำให้เกิดการผิดพลาดได้อย่างง่ายดาย และผู้ใช้งานข้อมูล ผู้บริหาร หรือเจ้าของกิจการ ควรจะรู้ความต้องการของตนเองก่อนที่จะให้ผู้วางระบบบัญชีทำการวางระบบบัญชี เพื่อที่จะให้การวางระบบสามารถรองรับความต้องการของผู้บริหารหรือเจ้าของกิจการได้

- ระบบบัญชีที่มีการควบคุมภายในอย่างดีเยี่ยมสามารถป้องกันการทุจริตอย่างได้ผลในทุกเรื่อง อาจไม่ใช่ระบบบัญชีที่ดีที่สุดเสมอไป แต่ระบบบัญชีที่ดีนั้นหมายถึง ระบบบัญชีที่มีความสอดคล้องกับการทำงานและมีการควบคุมภายในที่เหมาะสมกับ สภาพการดำเนินธุรกิจและขนาดของกิจการนั้นๆ รวมถึงจะต้องสอดคล้องต่อนโยบายในการดำเนินกิจการด้วย ดังนั้นระบบบัญชีที่เหมาะสมใช้งานได้ดีในกิจการแบบเดียวกันแห่งหนึ่ง อาจไม่สามารถใช้ได้ดีกับอีกแห่งหนึ่งก็ได้

- ระบบบัญชีที่ดีจะต้องมีการเสนอรายงานตามระยะเวลาที่เหมาะสม การเสนอรายงานบางอย่างช้าเกินกว่าที่ควรจะเป็นแม้เพียงชั่วเวลาเดียว คุณค่าของรายงานอาจจะเหลือเท่ากับศูนย์ หรือรายงานที่มากเกินไปจะทำให้เกิดการสับสน และแบ่งแยกความสนใจในรายงานที่สำคัญไป

- ควรเลิกเชื่อว่าระบบบัญชีและการทำงานต่างๆ ควรจะกำหนดหรือวางรูปแบบ มาจากฝ่ายบัญชีหรือนักบัญชี หรือ หน่วยงานใดหน่วยงานหนึ่งเท่านั้น แต่การวางระบบบัญชีจำเป็นต้องใช้ศิลปและศาสตร์หลายแขนง ดังนั้น การวางระบบบัญชีที่ดีและเหมาะสมกับกิจการจะต้องเกิดจากการรวมตัวของแผนกต่างๆในบริษัท และนักบัญชีที่มีประสบการณ์ ทั้งบัญชีการเงิน บัญชีบริหาร บัญชีต้นทุน และบัญชีภาษีอากรผู้วางระบบบัญชีหรือฝ่ายบัญชีจะต้องเป็นผู้มีใจกว้าง ยอมรับคำแนะนำหรือ ข้อขัดแย้งจากผู้อื่นและจะต้องได้รับการยอมรับจากทุกๆ ฝ่ายโดยเฉพาะผู้บริหาร สามารถประสานงานและอธิบายเหตุผลต่างๆได้อย่างชัดเจน กรณีที่ฝ่ายบัญชีไม่มีคุณสมบัติเพียงพอ อาจต้องพึ่งพาบุคคลภายนอกที่มีคุณสมบัติมาชดเชย

- ไม่มีระบบบัญชีใดที่สามารถใช้ได้ตลอดไปโดยไม่มีการปรับปรุงให้เหมาะสมตามระยะเวลา เมื่อมีการใช้งานไประยะเวลาหนึ่งจะมีการเรียนรู้ถึงจุดอ่อนต่างๆ ที่เกิดขึ้นโดยผู้ปฎิบัติงาน ซึ่งจะทำให้ประสิทธิภาพของระบบลดลง ดังนั้นจึงควรมีการประเมินเป็นระยะๆ ว่าระบบบัญชีนั้นยังคงเหมาะสมที่จะใช้ในการปฎิบัติต่อไปหรือไม่ หรือถึงเวลาที่จะต้องทำการปรับปรุงให้เหมาะสม

- ในสภาพการดำเนินธุรกิจปัจจุบันที่การแข่งขันสูง การลดขั้นตอนการดำเนินการเพื่อให้กิจการดำเนินธุรกิจ หรือสามารถบริการลูกค้าได้อย่างรวดเร็ว อาจก่อให้เกิดการบกพร่องในการควบคุมภายในบางประการ ซึ่งการบกพร่อง หรือความจำเป็นในการแข่งขันนั้นๆ สามารถแก้ไขหรือทดแทนได้โดยใช้เทคโนโลยีและวิทยาการคอมพิวเตอร์มาช่วยอย่างได้ผล แต่ไม่ใช่ในทุกกรณี

- การใช้ระบบเทคโนโลยีและวิทยาการคอมพิวเตอร์และสารสนเทศ ที่จะช่วยในการทำงานและลดข้อบกพร่องบางประการควรคำนึงถึงความเหมาะสมและความคุ้มค่าของการลงทุนต่างๆ ด้วย

- ไม่มีระบบบัญชีใดๆ ที่สำเร็จรูป เช่นเดียวกับซอฟแวร์บัญชีที่เหมาะสมกับทุกกิจการ ดังนั้นการวางระบบบัญชีจะต้องใช้เวลาในการติดตามผลและแก้ไขระบบบัญชีและเอกสารที่จัดทำในขั้นต้นให้เหมาะสมกับการทำงานของกิจการเพื่อให้พนักงานทำความเข้าใจและทดสอบการทำงานของระบบบัญชีอย่างน้อยหนึ่งไตรมาส หรือนานกว่านั้น ก่อนทำเป็นคู่มือระบบบัญชีเพื่อใช้ในการอ้างอิงต่อไป เนื่องจากสภาพการดำเนินธุรกิจในบางประเด็น ปัญหาอาจเกิดจากความต้องการที่เปลี่ยนแปลงของผู้ใช้ข้อมูลหรือผู้บริหาร หรือเกิดจากสภาพการดำเนินธุรกิจที่เปลี่ยนไป หรือบางครั้งอาจเกิดปัญหาในรายละเอียดการปฎิบัติงานขึ้นภายหลัง ซึ่งอาจต้องมีการปรับปรุงระบบบัญชีและเอกสารให้เหมาะสม ซึ่งการปรับปรุง จะต้องมีการกระทำร่วมกับผู้ใช้ข้อมูลหรือผู้ปฎิบัติงาน

- ผู้บริหารหรือเจ้าของกิจการควรจะมีการประเมินความเสี่ยงที่สามารถยอมรับได้ของการบกพร่องต่างๆ ที่อาจเกิดขึ้น ว่าสามารถรับได้ที่จุดใด เมื่อเทียบกับการลงทุนที่จะเกิดขึ้นรวมถึงความพึงพอใจจากลูกค้า ที่จะได้รับบริการที่เร็วขึ้น และการทำงานได้อย่างรวดเร็วของพนักงาน ถ้าประเมินแล้วมีความเสี่ยงมากกว่าที่ยอมรับได้อาจจะต้องมีการปรับปรุงแก้ไขระบบบัญชีและการควบคุมภายในใหม่

- สมุห์บัญชีและพนักงานบัญชีของกิจการเอง ผู้ประกอบการจะต้องคัดเลือกสัมภาษณ์ถึงประสบการณ์ที่เขามีว่าเคยปิดงบการเงินและวางระบบบัญชีได้ไห ไม่ใช่ผู้ที่จบด้านบัญชีจะวางระบบบัญชีได้ทุกคน หากเลือกคนที่วางบัญชีได้แล้วเจ้าของกิจการก็ยังต้องใส่ใจที่จะเรียนรู้ระบบบัญชีของธุรกิจตัวเองไปด้วยเพื่อช่วยอำนวยความสะดวกกับผู้วางระบบในการออกแบบเอกสารเพื่อใช้ในระบบบัญชีด้วย

- สำนักงานบัญชีหรือผู้ที่รับทำบัญชีอิสระ การคัดเลือกสำนักงานบัญชีเป็นเรื่องสำคัญอย่างมากเพราะหากเลือกสำนักงานที่ไม่รับผิดชอบการทำบัญชีแล้ว คุณอาจต้องเสียค่าปรับหรือเสียภาษีเพิ่มขึ้นได้ การเลือกสำนักงานบัญชีก็ดูจากระยะเวลาที่เขาดำเนินการมา เลือกว่าเขาถนัดในธุรกิจที่เราทำไห เช่นเราเป็นโรงงานผลิตอาหารสำเร็จรูปก็ควรถามเขาว่าได้เคยวางระบบบัญชีของโรงงานผลิตอาหารหรือไม่ เพราะแต่ละสำนักงานก็จะเก่งเรื่องที่เขามีประสบการณ์มาไม่ใช่จะเก่งไปทุกธุรกิจ

- บริษัทหรือบุคคลที่ขายโปรแกรมสำเร็จรูปทางบัญชีหรือผู้ที่รับจ้างเขียนโปรแกรมระบบบัญชี ในยุคปัจจุบันนี้บริษัทและห้างร้านส่วนใหญ่นิยมซื้อโปรแกรมสำเร็จรูปทางบัญชีมาใช้มีตั้งแต่ราคาถูกจนถึงราคาแพงมีตั้งแต่หลักพันจนเป็นหลักแสน ขึ้นอยู่กับบริการที่ผู้เขียนโปรแกรมจะให้ หากซื้อโปรแกรมอย่างเดียวราคาค่อนข้างถูกแต่คุณและพนักงานอาจไม่เข้าใจว่าในระบบนั้นมีอะไรบ้างและบางครั้งก็เป็นระบบบัญชีที่ไม่ตรงกับกิจการของเราก็ได้ จึงขอแนะนำให้หาระบบที่ใกล้เคียงกับกิจการของเรา หรือหากมีงบประมาณในการวางระบบบัญชีสูงก็แนะนำให้หาบริษัทเขียนโปรแกรมให้โดยเฉพาะและจ้างคนที่จบด้าน IT มาดูแลระบบอีกชั้นหนึ่งเพื่อแก้ไขปรับปรุงภายหลัง

ดังนั้นผู้ประกอบการใหม่ไม่ต้องกังวลใจเรื่องการวางระบบบัญชีอีกแล้วเพียงแต่เลือกให้ได้สักคนในสามกลุ่มข้างบนนี้เพื่อวางระบบเพราะเราก็ไม่สามารถวางระบบได้เองแต่ก็ควรมีความเข้าใจด้วยว่าระบบบัญชีคืออะไร ระบบบัญชีคือระบบงานที่จัดเก็บข้อมูลกิจกรรมทางการค้า รายการค้าที่อยู่ในรูปแบบฟอร์ม หรือเอกสารต่างๆ ที่บันทึกทางการบัญชี โดยระบบจะรวบรวมข้อมูลเกี่ยวกับการดำเนินงานและการเงินของกิจการ เพื่อช่วยให้ฝ่ายจัดการสามารถปฏิบัติงานที่อยู่ในความรับผิดชอบให้ลุล่วงไปดีและนำเสนอข้อมูลให้แก่ผู้มีส่วนเกี่ยวข้องได้ นอกจากจะใช้ข้อมูลทางการบัญชีเป็นเครื่องวัดผลการดำเนินงานในรอบระยะเวลาที่ผ่านมาแล้ว ธุรกิจที่มีการวางระบบบัญชีที่ดี ยังเป็นเครื่องมือของฝ่ายบริหารในการควบคุมการดำเนินงานให้เป็นไปตามเป้าหมายด้วย เช่นนำตัวเลขค่าใช้จ่ายมาวิเคราะห์เพื่อลดต้นทุนได้ ลักษณะที่สำคัญของระบบบัญชี คือการจัดทำแบบฟอร์ม การบันทึกรายการที่เกิดขึ้นต่างๆในรูปแบบตัวเงิน และการทำรายงาน เพื่อให้ได้ข้อมูลสำคัญๆที่ผู้บริหารหรือฝ่ายอื่นที่เกี่ยวข้องต้องการด้วย การวางระบบบัญชีสำหรับธุรกิจใหม่ เพื่อให้เกิดความเหมาะสมกับลักษณะของกิจการมีวิธีดำเนินการตามขั้นตอนนี้

- กำหนดแบบฟอร์ม หรือเอกสารที่จะใช้สำหรับบันทึกรายการต่างๆของกิจการ

- กำหนดสมุดบัญชี ซึ่งประกอบด้วยสมุดรายวันและบัญชีแยกประเภท

- กำหนดรายงานที่ต้องเสนอกับผู้บริหารและบุคคลภายนอก

- กำหนดวิธีการปฏิบัติงานต่างๆ ให้มีการตรวจสอบซึ่งกันและกันโดยใช้วิธียืนยันตัวเลขให้ตรงกัน

- จัดให้มีเครื่องมือ เครื่องใช้ และอุปกรณ์ เพื่อให้การปฏิบัติงานเป็นไปโดยรวดเร็วเช่น เครื่องคอมพิวเตอร์ โปรแกรมคอมพิวเตอร์ เครื่องพิมพ์ เครื่องคิดเลข เป็นต้น

- กำหนดผู้รับผิดชอบในการปฏิบัติงาน ตามระบบบัญชีที่วางไว้ ส่วนใหญ่จะเป็นเจ้าหน้าที่บัญชี

ผู้ประกอบการ SMEs รายย่อมที่เป็นนิติบุคคลและเปิดดำเนินการมานานแล้วแต่ยังไม่เคยวางระบบบัญชีเลย ก็ควรเริ่มต้นวางระบบบัญชีได้แล้วโดยสอบถามบริษัทผู้รับทำบัญชีให้ช่วยวางระบบให้ หรือจะซื้อโปรแกรมสำเร็จรูปมาใช้เพื่อการบริหารภายในก็ได้เพราะบริษัทรับทำบัญชีจะปิดงบการเงินให้กับลูกค้าปีละหนึ่งครั้งเท่านั้น สำหรับงบกำไรขาดทุนรายเดือนก็ส่งให้ได้แต่ต้องขึ้นอยู่กับความต้องการของลูกค้าด้วยซึ่งจะมีค่าบริการเพิ่มขึ้นจากเดิม ผู้ประกอบการรายเล็กที่เป็นบุคคลธรรมดาหรือร้านค้าจดทะเบียนพาณิชย์ก็สามารถวางระบบบัญชีได้เช่นกันแต่ควรวางเฉพาะระบบการซื้อขายสินค้า ระบบการบริหารสินค้าคงเหลือและระบบลูกหนี้การค้าเท่านั้น เพราะไม่จำเป็นต้องส่งงบการเงินจึงไม่ต้องปิดงบดุลหรืองบแสดงฐานะทางการเงิน แต่การมีระบบบัญชีสำหรับธุรกิจรายเล็กก็เพื่อการควบคุมและใช้ในการวิเคราะห์ได้นั่นเองขอบคุณบทความจาก ศูนย์บริการธุรกิจอุตสาหกรรม

ผู้ประกอบการใหม่ไม่ต้องกังวลใจเรื่อง การวางระบบบัญชี อีกแล้ว ลองปรึกษา MPAC แล้วการวางระบบบัญชีจะเป็นเรื่องง่ายสำหรับธุรกิจของคุณ

ได้มีการพัฒนาระบบการทำงานทางด้านรับทำบัญชีให้กับลูกค้าอยู่ตลอดระยะเวลานอกจากนี้เราจะยังเป็นที่ปรึกษาด้านบัญชีและภาษี รวมถึงระบบการทำงานด้านต่างๆ เพื่อให้ผู้ประกอบการลดภาระความกังวลเกี่ยวกับด้านบัญชีและภาษี นำเวลาไปมุ่งหารายได้เพิ่มเข้าสู่กิจการ เราพร้อมให้บริการด้านบัญชีครบวงจร ตั้งแต่เริ่มวางระบบสำหรับบริษัทตั้งใหม่รวมถึงให้คำแนะนำทางด้านการจัดการระบบเอกสาร และคำปรึกษาด้านภาษีเราดูแลการจัดทำรายงานส่งหน่วยงานต่างๆ ให้ทั้งหมด บริการบัญชีเราครอบคลุมถึงธุรกิจที่เรามีความเชี่ยวชาญเป็นพิเศษ ได้แก่ ธุรกิจสถานีบริการน้ำมัน แก๊สรถยนต์, ธุรกิจซื้อมาขายไป,ธุรกิจบริการ, ธุรกิจผลิต, ธุรกิจโรงแรม, ธุรกิจร้านอาหาร เป็นต้น

ทำไมผู้ประกอบการต้องจัดทำบัญชี

การทำบัญชี นอกจากกฎหมายจะกำหนดให้ทุกบริษัทต้องมีการจัดทำบัญชีทุกเดือน และส่งงบการเงินไม่น้อยกว่าปีละ 1 ครั้ง แล้วประโยชน์ของการทำบัญชีก็เพื่อให้บริษัทได้รู้ว่าผลการดำเนินงานของบริษัทมีผลประกอบการ กำไร หรือ ขาดทุนเท่าไหร่ บริษัทที่ประสบความสำเร็จส่วนใหญ่จะมีการปิดบัญชีทุกเดือน นำผลประกอบการที่ได้มาวิเคราะห์

เพื่อปรับปรุงการทำงานของบริษัทให้ดียิ่งขึ้น

การทำบัญชีจะยื่นภาษีให้ถูกต้องตามสมควร เป็นหน้าที่ของพลเมืองดีทุกคนนอกจากนี้ถ้าเราทำบัญชีครบถ้วนถูกต้อง เสียภาษีตามความเป็นจริง เราจะลดความกังวลเกี่ยวกับสรรพากร

ทำไมควรจ้างสำนักงานบัญชีจัดทำบัญชีให้คุณ

- จ้างบริษัทรับทำบัญชีมีค่าใช้จ่ายที่ถูกมาก เมื่อเทียบกับการจ้างพนักงานบัญชีประจำบริษัท

- สำนักงานบัญชีมีความเชี่ยวชาญในด้านการจัดทำบัญชี และการยื่นภาษีทำให้ลดความเสี่ยงจากการทำบัญชีผิดพลาด

- ผู้บริหารไม่ต้องแบ่งเวลามาปวดหัวกับเรื่องบัญชีและภาษี จะได้มีเวลามากขึ้นเพื่อไปหารายได้เข้าบริษัท

ขอบเขตการให้บริการรับทำบัญชี (รายเดือน)

ด้านการบันทึกบัญชี

- ให้คำแนะนำปรึกษาด้านบัญชี-ภาษีและการจัดเก็บเอกสารขั้นพื้นฐานในการบันทึกบัญชี

- วิเคราะห์รายการเอกสารเพื่อประกอบการบันทึกบัญชีรายได้ ค่าใช้จ่าย การปรับปรุงบัญชี และรายงานทางบัญชีต่างๆ ครบถ้วนตามกฎหมายบัญชีและกรมสรรพากรกำหนด

- บันทึกรายการบัญชีตามมาตรฐานการบัญชี ด้วยระบบโปรแกรมบัญชีที่ได้มาตรฐานของกรมสรรพากร

- จัดทำทะเบียนทรัพย์สินให้กับบริษัท

ด้านการยื่นแบบภาษีประจำเดือน

- จัดทำและยื่นภาษีเงินได้พนักงานหัก ณ ที่จ่าย (ภงด.1)

- จัดทำ และยื่นภาษีเงินได้บุคคลธรรมดาหัก ณ ที่จ่าย (ภงด.3)

- จัดทำและยื่นภาษีเงินได้นิติบุคคลหัก ณ ที่จ่าย (ภงด.53)

- จัดทำและยื่นภาษีมูลค่าเพิ่ม – VAT (ภพ.30)

- จัดทำรายงานภาษีซื้อและรายงานภาษีขายประจำเดือน

ด้านการยื่นแบบภาษีประจำปี

- จัดทำและยื่นภาษีเงินได้นิติบุคคลกลางปี (ภงด.51) และภาษีเงินได้นิติบุคคลสิ้นปี (ภงด.50)

- จัดทำ และยื่นแบบนำส่งงบการเงินต่อกระทรวงพาณิชย์ (สบช.3)

- ขึ้นทะเบียนเป็นผู้ทำบัญชีให้แก่ธุรกิจของท่าน

ด้านประกันสังคม

- จัดทำและยื่นแบบการนำส่งเงินสมทบประกันสังคมรายเดือน

บริการรับทำบัญชี (รายปี)

บริษัทรับทำบัญชีรายปีเหมาะสำหรับลูกค้าที่มีความรู้เพียงพอในการยื่นภาษีและประกันสังคมเองในแต่ละเดือน และจ้างสำนักงานบัญชีบันทึกบัญชีและปิดงบการเงินทีเดียวตอนสิ้นปีทางสำนักงานบริษัทของเราก็มีการให้บริการในส่วนนี้ โดยเราจะทำการตรวจสอบแบบการยื่นภาษีของลูกค้าใหม่ทุกเดือนถ้าพบว่ามีการยื่นปิดก็จะทำใบปรับปรุงไปให้กับลูกค้าเพื่อไปยื่นภาษีเพิ่มเติมกับทางกรมสรรพากรบริการรับทำบัญชีรายปีจะมีค่าใช้จ่ายที่ถูกกว่ารับทำบัญชีรายเดือน เนื่องจากลูกค้าแบ่งเบาภาระการยื่นภาษีในแต่ละเดือนให้กับสำนักงานบัญชี

ขอบเขตการให้บริการรับทำบัญชี (รายปี)

- บันทึกบัญชีตามมาตรฐานการบัญชีที่รับรองทั่วไป ด้วยโปรแกรมคอมพิวเตอร์

- จัดทำและยื่นภาษีเงินได้นิติบุคคลกลางปี (ภงด.51) และภาษีเงินได้นิติบุคคลสิ้นปี (ภงด.50)

- จัดทำ และยื่นแบบนำส่งงบการเงินต่อกระทรวงพาณิชย์ (สบช.3)

- ขึ้นทะเบียนเป็นผู้ทำบัญชีให้แก่ธุรกิจของท่าน

“เรื่องบัญชี ให้เป็นหน้าที่เรา”

บริษัท เอ็มเพ็ค อินเตอร์ซิสเท็ม จำกัด

ที่อยู่ 99/385-386 หมู่ 1 ตำบลบางกุ้ง อำเภอเมือง จังหวัดสุราษฎร์ธานี 84000

เบอร์โทร 077281899 แฟ๊กซ์ 077288614

การตรวจสอบภายในด้วยบทบาท การให้ความเชื่อมั่น และให้คำปรึกษา (Assurance and consulting services) รวมถึง ข้อเสนอแนะที่เพิ่มคุณค่า เหมาะสม ต่อระบบการทำงานขององค์กร เพื่อให้เกิดการปรับปรุงระบบการดำเนินงานให้มีประสิทธิภาพ ประสิทธิผล และการบริหารจัดการทรัพยากรที่มีอยู่อย่างคุ้มค่า ให้สอดคล้องกับวัตถุประสงค์ขององค์กร

บริการงานประเมินความเพียงพอของระบบควบคุมภายใน และงานตรวจสอบภายในของเรา อาทิ

- การบริการให้ความเชื่อมั่นในการตรวจสอบระบบการเงินการบัญชี (Financial audit)

- การบริการให้ความเชื่อมั่นในการตรวจสอบการปฏิบัติงานตามข้อกำหนด ระเบียบ หรือข้อบังคับที่เกี่ยวข้อง (Compliance audit

- การบริการให้ความเชื่อมั่นต่อระบบการบริหารงาน (Management audit)

- การบริการให้ความเชื่อมั่นต่อระบบการปฏิบัติงาน (Operational audit)

- การบริการให้ความเชื่อมั่นในการตรวจสอบระบบเทคโนโลยีสารสนเทศ (Information technology audit)

- การบริการให้ความเชื่อมั่นในการตรวจสอบทุจริต (Fraud audit)

- การบริการให้ความเชื่อมั่นในการตรวจโครงการ สัญญา แผนงาน (Project contract review)

- การบริการให้ความเชื่อมั่นในการตรวจสอบพิเศษ ตามที่ผู้รับบริการสนใจ (Special audit)

ทั้งนี้ การบริการการประเมินความเพียงพอของระบบการควบคุมภายใน จะทำให้ผู้บริหารรู้สถานะของระบบการควบคุมภายในที่มีอยู่ ว่ามีความเพียงพอต่อการควบคุมหรือไม่ มีจุดด้อย หรือการดำเนินการที่ไม่เหมาะสมหรือไม่ ทั้งนี้ เมื่อเราทราบถึงข้อผิดพลาด ช่องโหว่ต่อ ระบบการควบคุมภายในแล้ว ควรดำเนินการหาแนวทางในการป้องกันแก้ไขอย่างเหมาะสมต่อไป โดยเฉพาะผู้รับบริการที่กำลังเตรียมตัวยื่น จดทะเบียนในตลาดหลักทรัพย์ ยิ่งมีความสำคัญในการประเมินระบบควบคุมภายในให้มีความเหมาะสม เพียงพอ

]]>การวางระบบบัญชีเพื่อวัตถุประสงค์ในการจัดเก็บข้อมูลทางบัญชีและการเงิน อันประกอบด้วยเอกสารต่างๆ บันทึกทางการบัญชี รายงาน เพื่อช่วยให้ฝ่ายจัดการสามารถปฏิบัติหน้าที่อันอยู่ในความรับผิดชอบของตนให้ลุล่วงไปด้วยดีสำหรับใช้เป็นเครื่องวัดผลการดำเนินงานในรอบระยะเวลาที่ผ่านมา อีกทั้ง ธุรกิจจำเป็นต้องมีระบบบัญชีที่ดี เพื่อที่จะเป็นเครื่องมือของฝ่ายบริหารในด้านการควบคุมการดำเนินงานให้เป็นไปตามวัตถุประสงค์

การวางระบบบัญชี ประกอบด้วยส่วนสำคัญ ดังต่อไปนี้

เอกสารและบันทึกทางการบัญชี ประกอบด้วย

√ แบบฟอร์มต่างๆ อาทิ ใบกำกับสินค้า (Invoice) ใบสำคัญสั่งจ่าย (Vouchers) ในเสร็จรับเงิน (Receipt)

√ สมุดลงรายการเบื้องต้นหรือสิ่งอื่นที่ใช้ทดแทน ได้แก่ สมุดบัญชีรายวันซื้อ, สมุดบัญชีรายวันขาย, สมุดบัญชีรายวันรับเงิน, สมุดบัญชีรายวันจ่ายเงิน, และสมุดบัญชีรายวันทั่วไป

√ บัญชีแยกประเภท ซึ่งใช้ลงรายการจากสมุดลงรายการเบื้องต้น

√ รายงานหรืองบต่างๆซึ่งจะต้องเสนอต่อฝ่ายจัดการ

วิธีการต่างๆ ในการปฏิบัติเกี่ยวกับการใช้แบบฟอร์ม

ทิศทางการเดินเอกสาร (Document Flow Chart)

การกำหนดรหัสบัญชี และผังบัญชีที่เหมาะสมกับธุรกิจ สำหรับใช้ในการออกงบการเงิน

การเลือกใช้โปรแกรมทางบัญชีสำเร็จรูปสำหรับบันทึกรายการค้าของกิจการให้เกิดประสิทธิภาพสูงสุด

เหตุใดจึงจำเป็นต้องวางระบบบัญชี

การวางระบบบัญชีเปรียบเหมือนกับการวางแผนสร้างอาคารสักหลังหนึ่ง ต้องร่างแบบ ตรวจทานแบบ เริ่มก่อสร้าง แก้ไขแบบบางส่วนเมื่อก่อสร้างแล้วติดปัญหา มีการจัดแบ่งพื้นที่เพื่อประโยชน์ใช้สอยในแต่ละส่วน ไปจนถึงสร้างเสร็จพร้อมเข้าอยู่ เมื่อเข้าอยู่แล้วก็ยังจำเป็นต้องมีการปรับเปลี่ยนบ้างตามสภาพการใช้สอยที่เปลี่ยนไป หรือตามข้อกฎหมายกำหนด แต่ทั้งนี้ทั้งนั้นไม่ได้ต้องการจะชี้ให้เห็นว่าการวางระบบบัญชีมีความยุ่งยาก จนเกินกว่าจะทำได้ จุดมุ่งหมายของการวางระบบบัญชี คือ ให้มีแนวปฏิบัติสำหรับการบริหารและปฏิบัติการ สอดคล้องกับการทำงานของธุรกิจนั้น ๆ สะท้อนผลการดำเนินงานที่แท้จริงของกิจการ เพื่อวัดผลและสามารถตรวจสอบได้ การวางระบบบัญชีที่ดีของกิจการหนึ่ง อาจไม่เหมาะสมกับอีกกิจการหนึ่งก็ได้ เพราะต้องขึ้นอยู่กับวิธีการปฏิบัติงานและธรรมชาติของแต่ละธุรกิจ แม้ในกิจการขนาดเล็กก็มีความจำเป็นที่จะต้องวางระบบบัญชีเช่นกัน เช่น ให้มีการจดบันทึก หรือลงบัญชีในแต่ละกิจกรรมที่เกิดขึ้น (รับ,จ่ายเงิน, เบิกสินค้า เป็นต้น) เพื่อจะได้สามารถวัดประสิทธิภาพและสรุปผลการดำเนินงานของกิจการได้

ลักษณะของการวางระบบบัญชีที่ดี

การวางระบบบัญชีที่ดีคือ ต้องสะท้อนความจริง เที่ยงตรง ป้องกันการทุจริต ตรวจสอบซึ่งกันและกัน และสามารถนำข้อมูลมาใช้เพื่อการตัดสินใจได้ทันเวลา หากว่ากิจการของท่านมีสิ่งต่าง ๆ เหล่านี้ครบถ้วนแล้วก็สามารถมั่นใจได้ว่า จะสามารถดำรงธุรกิจอยู่ได้อย่างมั่นคง และแข่งขันกับผู้อื่นได้อย่างแน่นอน

วางแผนการสำรวจและวิเคราะห์

1.ผังองค์การ นโยบายของบริษัท จะต้องทราบถึงการบริหารงานภายในองค์กร หน่วยงานต่างๆ ที่เกี่ยวข้องไม่ว่าจะเป็นระดับพนักงาน หัวหน้า ผู้จัดการ ผู้อำนวยการหรือกรรมการของกิจการ อีกทั้งควรทราบนโยบายการบริหารงานอำนาจการอนุมัติ

รายละเอียดของสินค้า/บริการ การสำรวจข้อมูลอันเกี่ยวข้องกับตัวสินค้าผลิตภัณฑ์ กระบวนการผลิตสินค้าสำเร็จรูปหรือการให้การบริการแก่ลูกค้า การตั้งราคา การกำหนดต้นทุน การคำนวณหาสินค้าคงเหลือของกิจการ

แยกประเภทของงานบัญชี การเงิน งบการเงิน กำหนดรูปแบบงานบัญชีตามประเภทของการดำเนินงาน แนวทางการจัดทำรายการต่างๆ เพื่อเสนอต่อผู้บริหาร การจัดทำงบการเงินไม่ว่าจะเป็นงบดุล งบกำไรขาดทุน งบกำไรสะสม

ผังแสดงการเดินทางของข้อมูล เอกสาร พิจารณาดูการเดินทางของเอกสารต่างๆ ว่ามีการเดินทางไปแหล่งที่เกี่ยวข้องถูกต้องครบถ้วนตั้งแต่เริ่มออกเอกสารจนสิ้นสุดกระบวนการไม่ว่จะเป็น ใบส่งของ ใบกำกับภาษี ใบเสร็จรับเงิน หรือการออกเอกสารด้วยเครื่องคอมพิวเตอร์

รายละเอียดของการดำเนินงาน ไม่ว่าจะเป็นการจ่ายค่าใช้จ่ายต่างๆ ในการดำเนินงาน การใช้ทรัพย์สิน การจัดซื้อหรือการคิดค่าเสื่อมราคา

ข้อมูลทางการตลาด การขาย การประชาสัมพันธ์ การวางแผนการตลาด การกำหนดขั้นตอนในการจำหน่าย การจ่ายค่านายหน้า หรือค่าใช้จ่ายของพนักงานขาย แนวทางการประชาสัมพันธ์

รายละเอียดของการกู้ยืมเงิน สัญญากู้ยืมเงิน การตกลงเกี่ยวกับอัตราดอกเบี้ย วันครบกำหนด การชำระดอกเบี้ยหรือคืนเงินต้น วงเงินกู้ หรือเบิกเงินเกินบัญชี

ขั้นตอนการวางระบบบัญชี

การออกแบบและกำหนดระบบของบัญชี

ผังบัญชี และรหัสบัญชี ผังบัญชีและรหัสบัญชีจะเป็นเครื่องมือที่ช่วยให้ผู้จัดทำบัญชีสะดวกง่ายต่อการพิจารณา รายการค้าให้ถูกต้องและรัดกุมยิ่งขึ้น หากสมารถทำคำอธิบายชื่อบัญชีในแต่ละบัญชีได้ ก็จะทำให้ผู้จัดทำบัญชีดำเนินการได้รวดเร็วยิ่งขึ้น

สมุดบัญชีต่างๆ ที่ใช้ในการบันทึกบัญชี การกำหนดรูปแบบของสมุดบัญชีต่างๆ จะต้องสอดคล้องกับกฎหมายบัญชี ส่วนรูปร่างหน้าตาของสมุดบัญชี ในทางปฏิบัติมักจะนิยมใช้สมุดบัญชีรายวันให้ถูกต้อง ผู้ออกแบบจะต้องทำให้สอดคล้องกับนโยบายของกิจการ และคำนึงถึงการตรวจสอบ และควบคุมภายในได้เป็นอย่างดี

เอกสารประกอบการบันทึกบัญชี การออกแบบใบสำคัญจ่าย-รับเงิน เพื่อช่วยในการบันทึกบัญชีให้ถูกต้อง ผู้ออกแบบจะต้องทำให้สอดคล้องกับนโยบายของกิจการ และคำนึงถึงการตรวจสอบ และควบคุมภายในได้เป็นอย่างดี

การจัดทำรายงาน การออกแบบรายงานเพื่อนำเสนอต่อผู้บริหารหรือบุคคลที่เกี่ยวข้องจะต้องคำนึงถึงการนำไปใช้ประโยชน์ การพิจารณาหรือการนำไปวิเคราะห์เพื่อใช้ประโยชน์ในการบริหาร

การรองรับระบบภาษีมูลค่าเพิ่ม ภาษีธุรกิจเฉพาะ และภาษีอื่นๆ ในกรณีที่กิจการต้องเข้าสู่ระบบภาษีมูลค่าเพิ่ม ภาษีธุรกิจเฉพาะหรืออยู่นอกระบบภาษีมูลค่าเพิ่ม จะต้องพิจารณาถึงเอกสารใบกำกับภาษี รายงานภาษีซื้อ ภาษีขาย และรายงานสินค้าและวัตถุดิบ

การวางแผนการนำออกมาใช้

ทดลองการใช้เอกสาร เส้นทางการเดินของเอกสาร เมื่อได้ออกแบบและกำหนด แนวทางเดินของเอกสารขึ้นมาเรียบร้อยแล้วก็จะเป็นการนำ รูปแบบของเอกสารต่างๆ ออกมาใช้เพื่อพิจารณาดูการเดินของเอกสารว่ามีปัญหาในจุดหรือแหล่งใด หรือผู้ปฏิบัติได้เขียนหรือใช้เอกสารได้ถูกต้องตามวัตถุประสงค์หรือไม่

การลงรายการต่างๆ ในสมุดบัญชี หรือคอมพิวเตอร์ การนำเอกสารรายการค้าบันทึกในสมุดบัญชีหรือคอมพิวเตอร์จะต้องจัดเตรียมข้อมูล เอกสารเพื่อบันทึกลงในสมุดบัญชีต่างๆ ได้ถูกต้องหรือมีข้อผิดพลาดอย่างไร

การทดลองรายงาน การออกแบบรายงานแล้วนำออกมาใช้มักจะพบปัญหาอย่างหนึ่งก็คือ รายงานที่นำออกมาใช้ยังไม่สามารถให้ข้อมูลอย่างเพียงพอแก่ผู้บริหาร ดังนั้น เมื่อมีการทดลองออกรายงานทางการเงิน ผุ้ออกแบบจะต้องให้ฝ่ายต่างๆ ที่เกี่ยวข้องแนะนำหรือระบุความต้องการเพิ่มเติมเพื่อจะได้นำรายงานออกไปใช้ให้เกิดประโยชน์

การติดตามผลและปรับปรุงแก้ไขระบบบัญชี

การลดขั้นตอนที่ไม่จำเป็นออกไป ขั้นตอนในการออกเอกสาร การอนุมัติ การเบิก จ่ายเงินการบันทึกรายการบัญชี หากพบว่าขั้นตอนใดซ้ำซ้อน หรือไม่มีความจำเป็นทำให้เกิด ความยุ่งยากเสียเวลาก็ให้ตัดรายการ หรือขั้นตอนนั้นออกไป

ผลกระทบต่อการปฏิบัติงาน การออกแบบระบบบัญชีมักจะมีผลกระทบต่อการทำงานในระยะเริ่มต้น ผู้ปฏิบัติยังไม่เคยชิน จะต้องอธิบายให้เกิดความเข้าใจว่าจะต้องใช้ระยะเวลาหนึ่งจึงจะไม่ล่าช้าหรือเสียเวลา

เงื่อนไขการบริการ

ลักษณะการปฏิบัติงาน เป็นงาน Project

ระยะเวลาการปฏิบัติขึ้นอยู่กับเนื้องาน และปัญหาในการทำงานของลูกค้า (2-3 เดือน)

อัตราค่าใช้จ่าย ขึ้นอยู่กับระยะเวลาการปฏิบัติงาน”ตามตกลง”

“ค่าที่พัก” ตลอดระยะเวลาการปฏิบัติงานเป็นความรับผิดชอบของ “ลูกค้า”

เรื่องบัญชี…ให้เป็นหน้าที่เรา “MPAC”

ตรวจสอบและแสดงความเห็นว่างบการเงินนั้น ๆ มีความถูกต้องตามหลักการบัญชีที่รับรองหรือไม่ เพียงใด รวมถึงการแสดงข้อมูลที่จำเป็นเพื่อให้ผู้อ่านงบการเงิน ได้รับทราบข้อมูลอย่างเพียงพอ ไม่ว่ากิจการของท่านจะดำเนินการหรือไม่ก็ตาม กฎหมายกำหนดให้นิติบุคคลต้องทำการปิดงบการเงิน แล้วนำส่งให้ผู้สอบบัญชีได้ตรวจสอบและเซ็นรับรองงบ เพื่อนำส่งให้หน่วยงานราชการต่อไป

ขอบเขตของการตรวจสอบบัญชี

- บริการรับตรวจสอบบัญชีโดย “ผู้ตรวจสอบบัญชี” รับอนุญาต (CPA) สำหรับบริษัทและห้างหุ้นส่วน

- ตรวจสอบบัญชี – งบการเงิน โดยทีมงาน “ผู้ตรวจสอบบัญชี” รับอนุญาต (CPA) ที่ได้มาตรฐาน

- เสนอข้อสังเกตต่อผู้บริหาร เพื่อให้ทราบถึงข้อบกพร่องในการควบคุมภายในทางบัญชีที่สำคัญ และให้คำปรึกษาแนวปฏิบัติที่ถูกต้องในการจัดทำบัญชี

- จัดทำงบการเงินซึ่งรวมหมายเหตุประกอบงบการเงิน และเอกสารประกอบการยื่น ต่อกระทรวงพาณิชย์และ กรมสรรพากร ได้แก่ สบช.3, สำเนารายชื่อผู้ถือหุ้น (บอจ.5) นำยื่นส่งกระทรวงพาณิชย์

ผู้ตรวจสอบบัญชีของ MPAC ผ่านงานตรวจสอบบัญชีมายาวนานผ่านบริษัท BIG FOUR และบริษัทใหญ่ ๆ มามากมาย สามารถบริการท่านได้ทุกประเภทธุรกิจ ทั้งด้าน service, merchandise, และ manufacturing ในหลายอุตสาหกรรม

1.พระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 437) พ.ศ. 2548

เป็นกรณีการยกเว้นภาษีเงินได้ให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคล 2 กรณี คือ การให้การศึกษาหรือการฝึกอบรมแก่ลูกจ้างของบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้น และการดำเนินการจัดการฝึกอบรม ดังนี้

(1) กรณีการให้การศึกษาหรือการฝึกอบรม

(1.1) ยกเว้นภาษีสำหรับเงินได้เป็นจำนวนร้อยละ 100 ของรายจ่ายที่ได้จ่ายไปเป็นค่าใช้จ่ายในการส่ง ลูกจ้างของบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นเข้ารับการศึกษาหรือฝึกอบรมในสถานศึกษาหรือสถานฝึกอบรมฝีมือแรงงานที่ทางราชการจัดตั้งขึ้นหรือที่รัฐมนตรีว่าการกระทรวงการคลังประกาศกำหนดในราชกิจจา-นุเบกษา กรณีการจัดการฝึกอบรมตาม (1.1) นี้เป็นกรณีการส่งลูกจ้างเข้ารับการศึกษาหรือฝึกอบรมในสถานศึกษาหรือสถาน ฝึกอบรมฝีมือแรงงาน 2 กรณี คือสถานศึกษาหรือสถานฝึกอบรมฝีมือแรงงานที่ทางราชการจัดตั้งขึ้น ประการหนึ่ง และสถานศึกษาหรือสถานฝึกอบรมฝีมือแรงงานที่รัฐมนตรีว่าการกระทรวงการคลังประกาศกำหนดอีกประการหนึ่ง ซึ่งกระทรวงการคลังได้กำหนดสถานศึกษา หรือสถานฝึกอบรมฝีมือแรงงานที่รับลูกจ้างของบริษัทหรือห้างหุ้นส่วนนิติบุคคลเข้าศึกษาหรือฝึกอบรม ตามประกาศกระทรวงการคลังลง วันที่ 23 พฤศจิกายน 2548 สรุปได้ดังนี้

(ก) สถานศึกษาหรือสถานฝึกอบรมฝีมือแรงงานที่จะให้บริการการศึกษาหรือฝึกอบรมต้องเป็นสถานศึกษาตามกฎหมายว่าด้วยโรงเรียนเอกชน สถาบันอุดมศึกษาเอกชนตามกฎหมายว่าด้วยสถาบันอุดมศึกษาเอกชน หรือสถานฝึกอบรมฝีมือแรงงานเฉพาะที่มีฐานะเป็นมูลนิธิ สมาคม บริษัทที่ตั้งขึ้นตามกฎหมายไทยหรือนิติบุคคลอื่นที่ตั้งขึ้นตามกฎหมายเฉพาะ

(ข) ต้องเป็นการศึกษาหรือฝึกอบรมในประเทศไทยเพื่อพัฒนาคุณภาพ ความรู้ความสามารถ ทักษะ ฝีมือของลูกจ้างให้สูงขึ้น เพื่อประโยชน์ของกิจการของบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่เป็นนายจ้าง

(ค) หลักสูตรที่สถานศึกษาหรือสถานฝึกอบรมฝีมือแรงงานใช้ในการให้บริการการศึกษาหรือฝึกอบรมลูกจ้างของบริษัทหรือห้าง-หุ้นส่วนนิติบุคคลนั้น แบ่งเป็น 2 ลักษณะดังนี้

กรณีสถานศึกษา

-ต้องจัดการศึกษาตามหลักสูตรของกระทรวงศึกษาธิการสำหรับการศึกษาในระดับที่ต่ำกว่าอุดมศึกษา หรือ

-ต้องจัดการศึกษาตามหลักสูตรที่ได้รับอนุมัติจากกระทรวงศึกษาธิการ สำหรับการศึกษาในระดับอุดมศึกษา หรือ

-ต้องจัดการศึกษาตามหลักสูตรที่ได้รับอนุมัติจากกระทรวงศึกษาธิการสำหรับโรงเรียนนอกระบบ ตามกฎหมายว่าด้วยโรงเรียนเอกชน หรือ

-ต้องจัดการฝึกอบรมให้แก่สาธารณชนเป็นการทั่วไป (Public Training) หรือให้แก่ลูกจ้างของบริษัท หรือห้างหุ้นส่วนนิติบุคคลในเครือเดียวกันตามหลักสูตรที่สถานศึกษานั้นๆ ได้จัดขึ้น

กรณีสถานฝึกอบรมฝีมือแรงงาน

ต้องจัดการฝึกอบรมให้แก่สาธารณชนเป็นการทั่วไป (Public Training) หรือให้แก่ลูกจ้างของบริษัทหรือห้างหุ้นส่วนนิติบุคคลในเครือเดียวกัน หรือบริษัทหรือห้างหุ้นส่วน-นิติบุคคลที่มีความสัมพันธ์ทางธุรกิจเป็นเครือ-ข่ายกัน เช่น ตัวแทนจำหน่ายสินค้า ศูนย์บริการซ่อมสินค้า เป็นต้น

(ง) ค่าใช้จ่ายเพื่อส่งลูกจ้างเข้ารับการศึกษาหรือฝึกอบรม ประกอบด้วย

-ค่าใช้จ่ายการศึกษาที่เป็นค่าเล่าเรียน ค่าลงทะเบียนหรือค่าบำรุง

-ค่าใช้จ่ายการฝึกอบรมที่เป็นค่าธรรมเนียมเข้าอบรมหรือค่าลงทะเบียน

ค่าใช้จ่ายข้างต้นหมายความรวมไปถึง ค่าอาหาร ค่าที่พัก ค่าเดินทางเพื่อเข้ารับการศึกษาหรือฝึกอบรม และค่าใช้จ่ายในการดูงาน ในประเทศหรือต่างประเทศตามที่กำหนดในหลักสูตร (ถ้ามี) ที่สถานศึกษาหรือสถานฝึกอบรมฝีมือแรงงานเรียกเก็บจากบริษัทหรือห้างหุ้นส่วนนิติบุคคลด้วย

(จ) ต้องมีใบเสร็จรับเงินของสถานศึกษาหรือสถานฝึกอบรมฝีมือแรงงานที่ออกให้บริษัทหรือห้างหุ้นส่วนนิติบุคคล เพื่อเรียกเก็บ ค่าใช้จ่ายการศึกษาหรือค่าใช้จ่ายการฝึกอบรม เพื่อเป็นหลักฐานประกอบการใช้สิทธิยกเว้นภาษี-เงินได้สำหรับเงินได้ของบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้น

สำหรับกรณีใบเสร็จรับเงินได้ออกให้ลูกจ้าง ก็สามารถใช้เป็นหลักฐานประกอบการใช้สิทธิยกเว้นภาษีเงินได้สำหรับเงินได้ของบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นได้

(ฉ) ต้องจัดทำรายงานเกี่ยวกับค่า ใช้จ่ายต่างๆ พร้อมแนบรายละเอียดและกำหนด การฝึกอบรมในหลักสูตรนั้นเก็บไว้ ณ สถานประกอบการเพื่อเป็นหลักฐานประกอบการใช้สิทธิยกเว้นภาษีเงินได้สำหรับเงินได้ของบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นแสดงต่อเจ้าพนักงาน

(ช) ต้องมีการกำหนดเงื่อนไขให้ลูกจ้างกลับเข้าทำงานให้แก่บริษัทหรือห้าง หุ้นส่วนนิติบุคคลนั้น หลังจากสำเร็จการศึกษาหรือผ่านการฝึกอบรมแล้ว

(1.2) ยกเว้นภาษีสำหรับเงินได้เป็นจำนวนร้อยละ 100 ของรายจ่ายที่ได้จ่ายไปเป็นค่าใช้จ่ายในการฝึกอบรมให้แก่ลูกจ้างของบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้น ทั้งนี้ ตามหลัก-เกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกรมสรรพากรประกาศกำหนด

สำหรับกรณีการจัดการฝึกอบรมตาม (1.2) นี้ กรมสรรพากรได้กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขการยกเว้นภาษีเงินได้ไว้ตามประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 148) สรุปได้ดังนี้

(ก) ต้องเป็นหลักสูตรที่จัดขึ้นเพื่อพัฒนาฝีมือแรงงานของลูกจ้าง และได้รับการรับรองจากกระทรวงแรงงาน และค่าใช้จ่าย ในการฝึกอบรมลูกจ้างแต่ละคนนั้นต้องเป็นไปตามอัตราที่ได้รับอนุมัติจากกระทรวงแรงงาน

(ข) การฝึกอบรมต้องเป็นไปเพื่อประโยชน์ของกิจการของบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่เป็นนายจ้าง

(ค) ต้องเป็นลูกจ้างของบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้น

(ง) ต้องมีการกำหนดเงื่อนไขให้ลูกจ้างที่เข้ารับการฝึกอบรมนั้นกลับเข้าทำงานให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นหลังจากการฝึกอบรมเสร็จสิ้น

(จ) บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่จัดการฝึกอบรมนั้น ต้องกำหนดลักษณะ ขนาด และคุณสมบัติของวัสดุอุปกรณ์ดังกล่าวเพื่อมิให้ปะปนกับวัสดุอุปกรณ์ที่ใช้ในการประกอบกิจการตามปกติ

รายจ่ายที่เป็นค่าใช้จ่ายในการส่งลูกจ้างเข้ารับการศึกษาหรือฝึกอบรมตาม พระราชกฤษฎีกาฯ (ฉบับที่ 437) นี้ บริษัทหรือห้างหุ้นส่วนฯ ผู้จ่ายค่าใช้จ่ายดังกล่าวสามารถนำมาเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลได้ทั้งจำนวน และยังสามารถนำไปยกเว้นภาษีได้อีกจำนวนร้อยละ 100 หรืออาจกล่าวได้ว่าสามารถนำมาใช้เป็นรายจ่ายได้เป็นจำนวน 2 เท่าของรายจ่ายที่จ่ายไปนั่นเอง

(2) กรณีการดำเนินการจัดการฝึกอบรม

(2.1) ยกเว้นภาษีสำหรับเงินได้เป็นจำนวนร้อยละ 50 ของรายจ่ายที่ได้จ่ายไปเป็นค่าใช้จ่ายในการฝึกเตรียมเข้าทำงานเพื่อประโยชน์ของกิจการของผู้ดำเนินการฝึก ตั้งแต่วันที่ 29 มกราคม 2546 ถึงวันก่อนวันที่ พระราชกฤษฎีกานี้ใช้บังคับ (วันที่ 18 ตุลาคม 2548)

(2.2) ยกเว้นภาษีเงินได้เป็นจำนวนร้อยละ 100 ของรายจ่ายที่ได้จ่ายไปเป็นค่า ใช้จ่ายในการฝึกเตรียมเข้าทำงานเพื่อประโยชน์ของกิจการของผู้ดำเนินการฝึก ตั้งแต่วันที่ พระราชกฤษฎีกานี้ใช้บังคับ (19 ตุลาคม 2548)

]]>- ฝากเงินหรือรับโอนรวมกันปีละ 3,000 ครั้ง

- ฝากเงินหรือรับโอนรวมกันปีละ 200 ครั้ง และยอดรวม 2,000,000 บาทขึ้นไป

รายการที่กล่าวถึงข้างต้น ระยะเวลาในการนับครั้ง เริ่ม 1 มกราคม พ.ศ.2562 ถึง 31 ธันวาคม พ.ศ.2562 เรียกตรวจปี 2563

ด้วยเงื่อนไขเช่นนี้ ร้านค้าที่รับเงินผ่าน QR ก็น่าจะเข้าข่ายแทบทั้งหมด เพราะเฉลี่ยรับโอนวันละ 8.2 ครั้งก็เข้าข่ายแล้ว หรือแม่ค้าออนไลน์ที่ยอดอาจจะสูง หรือมีความถี่ในการขายสินค้าสูงสักหน่อย ก็น่าจะเข้าข่ายได้โดยง่าย